有房子的澳洲老年人,要比租房的富裕20倍

澳大利亚统计局的独家数据显示,拥有房产的澳大利亚老年人和租房居住的老年人之间存在巨大的财富差异。

2017-18年度,ABS发现,那些至少有一名成员年龄在65岁以上且拥有房产的家庭,净资产中值为96万澳元。

那些有相似情况,但仍然在偿还贷款的家庭,净资产中值为93.49万澳元。

与之相反的是,租房居住的类似家庭的净资产中值仅为4.8万澳元。

“随着时间的推移,那些没能身处住房市场的人会发现,入市变得更加困难。”ANZ的经济学家Felicity Emmett表示。

“我认为我们将会看到财富不平等的情况出现,尤其是两代之间的财富差距会有所上升。”Deloitte Access Economics的合伙人Nicki Hutley认为,澳大利亚正面临产生一个单独阶层的危险,这类人群无法享受到拥有自住房产带来的诸多好处。

“我们是否能承认一个阶层的澳大利亚人,会比另一类阶层的人更容易安度晚年?答案无疑是肯定的。”她说。

Hutley警告称,澳大利亚正陷入住房负担能力的危机,这种危机将使越来越多的人无法进入房产市场。

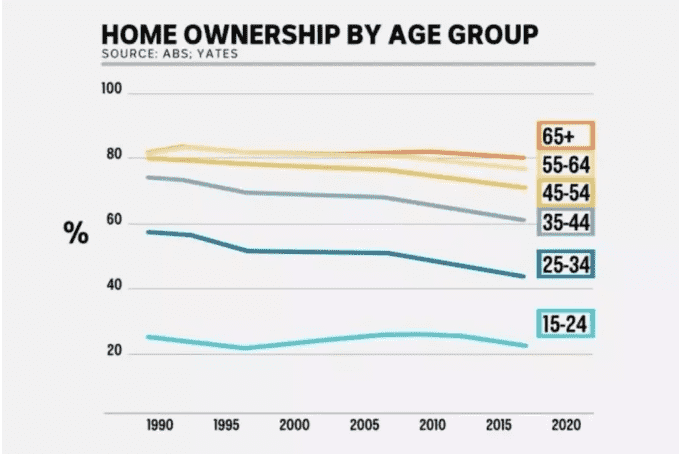

澳大利亚央行提供的分析也证实,在2011年至2016年,各个年龄段的住房拥有率都有所下降。

“当房价强劲增长的时候,你会看见拥有房产的人的数量大幅下跌。”墨尔本大学教授Roger Wilkins说道。

根据CoreLogic的数据显示,在澳大利亚任何一个首府城市,要想存够20%的购房首付款都需要花费普通家庭9年的时间。

而在悉尼,尽管此前的萧条使悉尼的房地产价值几乎蒸发了15%,但一套中等价位的房产目前价格,仍是平均家庭收入的8倍以上。

在全国范围内,房价再次攀升,并且据预测将在5月收复早先的跌幅。

“目前发生的事情都是真的,但这是不会持续的。” Hutley表示。

“我们不能让房价一直这样下去,澳大利亚的确存在住房负担能力的危机。”

“我们很可能会看到越来越少的澳大利亚人能拥有自己的房子。”

Grattan Institute的家庭财务项目主管Brendan Coates指出,澳洲年轻人的住房自有率大幅度下降。

自2002年以来,悉尼和墨尔本18-39岁的屋主数量直线下降,仅在最近的萧条时期略微上升。

根据HILDA的调查显示,在2002年,墨尔本18-39岁的人群中只有34%拥有自己的住房。到2018年时,这个数字已降至22%。

Coates称:“除了恶化的住房能力外,很难看出还有别的什么因素推动了这一趋势。”

“在未来几十年里,我们很可能会看到越来越少的澳大利亚人能拥有自己的房子,尤其是那些更为贫穷的澳大利亚人。这将对澳大利亚生活的各个方面产生巨大的影响。”

通常情况下,Dominic和Trudie Harris的年收入为12万澳元。

他们想实现他们的父母一直没能做成的事情——买一套房子,让他们8岁的儿子Liam可以有一个家。

但这个梦想实现起来困难重重。在他们现在租住的昆士兰的Newport,平均需要花费11年时间才能存下20%的购房首付。

“还要攒11年的钱才能买房子,这太疯狂了。” Harris太太说道。

“那时候我都52岁了,Liam也长成小伙子了。”

这对夫妇希望成为联邦政府新推出的,家庭首次置业计划中1万名合格澳大利亚人之一,从而将首付比例降至5%。

“如果有人能搭把手帮帮忙就太好了。” Harris太太说。

“我认为相比20%的购房首付目标来说,5%要好实现多了。”

然而接受采访的经济学家,却质疑政府的首次置业补贴计划是否能增加住房的可负担性。

“我认为首次置业的首付计划只是另一个听起来不错的政策范例。”Grattan Institute的Coates表示。

“这项政策的最终,是惠及了那些对首次置业者有吸引力的房子的卖家,我们在维多利亚州首次置业者的印花税优惠和过去对首次置业者的补贴中都看到了这一点。”

Deloitte Access Economics的Hutley将该计划类比为此前实行的“创可贴措施”,这些手段整体上并没有使住房变得更加可负担。

“我认为解决住房负担能力的根本办法,是在人们希望居住的地方建造更多的房产。”她说。

在线对话

在线对话 QQ客服

QQ客服

留言反馈

留言反馈